发展规模

(一)规模成长速度与现状

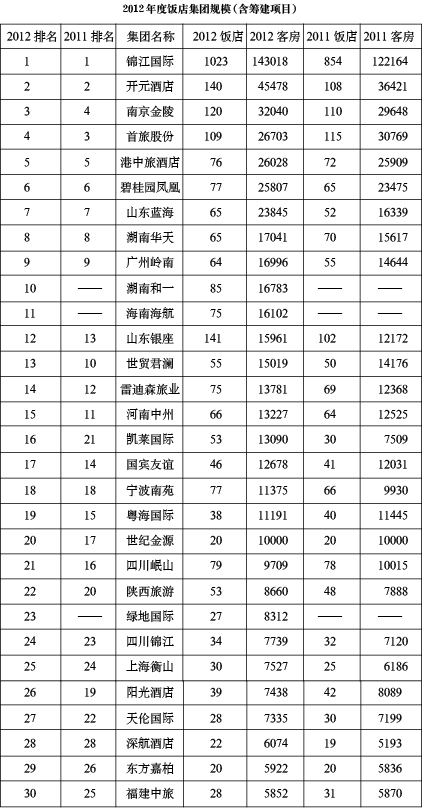

2012年度最具规模的30家中国本土饭店管理公司(集团),共管理饭店2830家,客房580731间(含筹建项目),平均每个集团管理饭店94家、管理客房19358间。饭店数量排名前5位的集团分别是:锦江国际、山东银座、开元酒店、南京金陵和首旅股份,其中前4家集团的成员饭店数量均已超过100家。客房数量排名前5位的集团是:锦江国际、开元酒店、南京金陵、首旅股份和港中旅酒店,其饭店客房数量均已超过2.6万间。

从总体规模来看,多数集团在2012年都实现了规模上的快速增长。与2011年相比,本土集团管理的饭店总数增加了439家,管理的客房总数增加了84856间,增长率分别为18.36%和17.11%。2012年度客房规模较2011年增长率最高的5家集团分别是凯莱国际(74.32%)、山东蓝海(45.94%)、山东银座(31.13%)、开元酒店(24.87%)和上海衡山(21.68%)。饭店数达到或超过50家的集团18家,比2011年度增加3家,客房数超过2万间的集团7家,比2011年增加了1家。2012年入围“集团规模30强”的最低客房数由2011年的4457间跃升至2012年的5852间,提升了1395间。从2010~2012年,平均每家集团拥有客房数的年增长率分别为15.8%、16.2%、17.1%,连续三年超过15%。

(二)产业集中度

2012年客房数量达到2万间以上的本土饭店集团较上一年增加1家,达到7家,分别是锦江国际、开元酒店、南京金陵、首旅股份、港中旅酒店、碧桂园凤凰和山东蓝海。这7家集团总客房数为322919间,占30家集团客房数总数的55.6%,形成了我国本土饭店集团的第一阵营。

2012年客房数量在1万至2万间的本土饭店集团较上一年增加2家,达到13家,分别是湖南华天、广州岭南、湖南和一、海南海航、山东银座、世贸君澜、雷迪森旅业、河南中州、凯莱国际、国际友谊、宁波南苑、粤海国际和世纪金源,客房总数为183244间,占30家集团客房总数的31.6%,组成了我国本土饭店集团的第二阵营。

根据《HOTELS》杂志2012年发布的2011年度全球饭店集团规模排名,锦江国际、港中旅酒店、首旅股份、世贸君澜、开元酒店5家集团均进入全球酒店集团前100名。

(三)对比国际集团

规模居于前十位的本土饭店集团管理的客房数量平均增速在近三年分别为55.69%、18.62%、21.62%,同时期,国际集团客房数量平均增长率分别为-0.39%、2.13%、4.28%,本土集团增长率明显高于国际集团。

从规模的绝对值对比来看,根据2012年《HOTELS》公布的2011年全球饭店集团规模排名,位于前十位的国际饭店集团拥有饭店总数达到了37695家,平均每家集团拥有客房45.8万间。而同一时期我国排名前十位的本土饭店集团,一共拥有饭店1551家,平均每家集团拥有客房3.3万间。位于全球饭店集团规模排名首位的洲际酒店集团在2011年年底时拥有客房约66万间,远超过我国最具规模的30家集团在2011年年底的客房总量。

品牌化发展特点

(一)品牌谱系

2012年,更多的本土饭店管理公司注意实施多品牌战略,各集团所拥有的品牌更加丰富。需要指出的是,尽管越来越多的饭店集团热衷于实施多品牌战略,但大部分仍处于策划或创建的初始阶段,基本上还没有经过市场竞争的洗礼,更没有形成规模和市场美誉度,有的还没有进入实质上的运营阶段,有的尽管具有了第一家使用该商号的饭店,但运营的质量和品牌效果尚未显现,总之,大部分商号距离真正意义上的品牌还有相当长的路程要走。

(二)品牌档次

2012年,提供有效“档次结构”数据的27家本土饭店集团共有客房539534间。其中,四、五星级饭店共有客房379381间,约占总量的70.3%;三星级饭店客房24144间,约占总量的4.5%;经济型饭店客房136009间,约占总量的25%。

可见,大多数集团仍然侧重于高星级饭店的发展,这也是主流品牌覆盖的重点范围。经济型品牌虽然具有一定规模,却显现出从部分集团加快退出的态势,而中档饭店成为品牌发展洼地的局面依旧。

本土高端品牌目前主要集中在五星级末端和四星级顶端的市场细分,而标准五星级以上的管理市场仍为国际品牌所垄断。但2012年品牌发展出现了一个值得注意的现象,即国内一些具有实力的集团已经启动了奢华品牌的建设工程。

(三)品牌影响力

品牌影响力是指品牌被消费者感知和识别的程度。一家集团内,使用集团品牌的饭店在全部成员饭店中所占的比例可用“A值”表示,合同有效期在5年及以上的委托管理和特许经营饭店在集团成员饭店中所占比例,可用“B值”表示, A值和B值的高低可以从一定程度上反映出集团的品牌影响力,指数越高则表明这些饭店集团拥有越高的品牌影响力。

从整体情况来看,27家集团共有2366家饭店使用了集团品牌,占集团饭店总数的89%,其中19家集团均有80%以上的成员饭店使用了集团品牌,较2011年增加3家;在使用集团品牌的成员饭店中,委托管理年限在5年及以上的饭店总数为635家,特许经营饭店年限在5年及以上的饭店总数为806家,使用商号的连锁饭店数量为1441家,品牌覆盖率为54%。

锦江国际、开元酒店、凯莱国际、南京金陵、首旅股份等集团的A值和B值均处较高位置,反映出上述集团的品牌影响力较高并具有较好的稳定性,此外,湖南华天、锦江国际、山东银座、世贸君澜的A值和B值均连续三年实现增长,说明这几个集团的品牌影响力及其稳定性都在逐步提升。

历经30年的发展,我国饭店业的品牌化发展经历了从忽视品牌到热衷于国际品牌,再到致力于打造自主品牌的过程。总体上看,目前各本土集团在品牌定位、品牌标准、品牌形象、品牌内涵等方面的进展还处于较为初级的阶段,且品牌特点尚不明显,品牌价值有待于进一步提升。

但是从近几年的统计情况看,国内饭店集团的品牌化影响力和渗透力正在逐步提升。在本土集团中,锦江国际、开元酒店、首旅股份、南京金陵、凯莱国际等集团的两个指标数均高于平均水平,其品牌建设成效较为明显。

(四)品牌支撑力

1.集团投融资能力

资本运营可以促使饭店集团在较短的时间内实现爆发式增长,在特定的历史时期对饭店集团的发展至关重要。本土集团中,首旅股份、金陵酒店、湖南华天为境内上市公司,港中旅、碧桂园凤凰和粤海国际为境外上市公司,锦江国际在境内外同时上市,开元的REITS在香港上市,显示已经有越来越多的本土饭店集团采用了品牌加资本的战略,具备了较强的投融资能力,为集团实现更加快速的发展奠定了更好的基础。

2.品牌及其系统支撑力

①外派团队。调查数据显示,各集团平均每家成员饭店外派管理团队人数少则3至5人,多则30余人,大多集中在主要业务管理岗位。

在提供有效数据的26家集团中,外派人员的本科及以上学历比例均超过50%的集团有16家;在饭店专业教育和培训方面,18家集团外派管理人员接受过一年以上的饭店专业教育和培训的比例超过70%;外派人员基本都具有至少5年的行业从业经验,但集团间同类数据仍有差距,也有少数集团的外派团队在学历、培训经历和业内工作年限存在不足。

外派周期方面,各集团管理团队外派时间从1~4年多不等,以2~3年居多,且存在外派周期随着职位的升高而延长的倾向。在提供有效期数据的26个集团中,仅有10个集团的不同层次管理者外派周期保持一致,显示本土饭店集团外派团队的稳定性尚显不足。

大部分集团外派总经理的月均收入集中在2万至3万元,个别可以达到3.5万至4.5万元;外派总监月均收入大多在1万至2万元,个别可超过2万元;部门经理则多为5000至10000元/月。2012年近半数集团的外派团队的薪酬水平较2011年有所增长,但也有个别集团降低了外派团队的薪酬水平。集团间薪酬差异较大,在东南沿海经济发达地区和一、二线城市成员饭店较多的集团,管理团队月均收入相对较高。

流失率分析表明:管理级别高低、平均酬薪高低与流失率高低成反比;流失率增长的集团,大多是薪酬与上一年持平或出现下降的集团。

②管理信息系统。全球信息技术日新月异,也带来了饭店业管理模式、分销模式等质的变革,信息技术优势意味着市场竞争优势。就应用主体来分析,饭店业信息化可体现在两个层面:一是以饭店管理信息系统为代表的饭店信息化,从数据可以看出,大部分集团成员饭店都使用第三方软件品牌,其中,西软的应用率最高,为59%,其他品牌如中软(应用率41%)、Opera(应用率30%)、用友(应用率15%)等也都被广泛应用;还有一些集团根据自身需求自主开发饭店管理信息系统。二是以中央预定系统和采购系统为代表的饭店集团信息化,旨在实现整个集团内部各种资源、要素的优化配置。27个提供有效数据的集团中,有22家集团使用中央预定系统(主要是网络和呼叫中心两种形式),其中9家自主开发了预定软件;有13家集团设有自己的采购系统,其中6家集团使用或正在开发自主采购软件。在构建专业化的管理信息系统方面,锦江集团、开元等集团处于领先地位。

空间“布局”

参与统计的13家集团的成员饭店均已覆盖华北、东北、西北、西南、华南、东南等地区,基本实现了全国性布局。这些集团大多已在东部地区形成网络布局,在西部地区的成员饭店则是以“点”的形式出现,还未对周边区域形成有效辐射或与其他成员饭店布点连串成轴。福建中旅、湖南和一、四川锦江等集团则凸显了地域集中度高的特点,集团发源区域内成员饭店密度相对较大。其他集团的地域扩张特征则较为模糊,中心和点轴布局并存。

目前,本土饭店集团多把主要精力放在我国华东、中南和华北地区。各集团在华东地区的竞争最为激烈,近86%的集团都已在华东地区布局;同时北京、上海、广州、深圳等一线城市及长三角、珠三角地区是成员饭店分布最为密集的地区。而在西南地区、西北地区和东北地区的饭店布局较为稀松。当然,这也与这些地区饭店业总体经济发展水平较低有关。

现阶段许多饭店集团在扩张过程中对成员饭店空间布局的战略难以形成规划,有规划的也因种种原因而难以执行,接管项目基本靠“碰”,因此本土饭店集团的空间分布更多表现为随机布局而非战略性布局。

值得一提的是,2012年本土饭店集团在走向世界的实践中也取得了可喜的进展,若干本土品牌已经登陆欧洲。

成长性

(一)规模成长性

鉴于在规模统计中已经涉及各集团筹备中的项目,因此,再以此类项目的多寡来评判不同集团的成长性显然是不够科学的。在讨论本土饭店集团未来成长性时,应该注意到一段时间内以来的房地产调控政策,特别是本届政府出台的对楼堂馆所一刀切的建设禁令,势必导致未来进入市场的中高端饭店的增量呈现减少态势。因此,饭店管理公司通过合同获取规模的传统模式也将面临越来越多的挑战。

与此同时,2013年年初中央的八项禁令使得高端饭店的市场需求发生变化;公款高端消费的骤减,使得部分饭店出现生存困难。更为重要的是中国本土饭店集团的发展已经呈现出两极化的趋势。在这一背景下,饭店业,特别是饭店集团的兼并、收购和重组势在必行,可以判断,未来饭店集团获取规模很可能呈现以资本运作为主要渠道的态势。因此,评价一家饭店集团规模成长性的标准,将集中在两个方面:一是投融资的能力,二是获取规模以后的管控能力。实际上,这种局面正在经济型饭店业态发生。

(二)发展稳定性

1.委托管理年限

管理的稳定性与管理合同的期限密切相关,25家采用了委托管理方式的集团中,委托管理年限为5年(含)~10年的饭店数量最多,有369家,所占比例为38%;管理年限为10年(含)以上的次之,饭店数为360家,所占比例为37%;管理年限为3年以下的饭店有84家,所占比例为9%。

与2011年相比,年限为5年(含)以上的中长期委托管理饭店所占比例由78%降低为75%,但与此同时,管理年限为10年(含)以上的饭店所占比例提升了5%,且自2009年以来,年限为5年(含)以上的中长期委托管理饭店所占比例总体呈上升趋势。这表明我国本土饭店集团的拓展质量正在逐步上升。

此次调查显示,目前本土主要饭店集团内委托管理年限低于5年的饭店所占比重仍高达25%。这反映出我国饭店集团在与业主的合同关系上,仍较大程度地处于不稳定状态。虽然有些集团现有规模尚处较前位置,但由于合同年限限制,其未来发展仍存在不可忽视的隐患。

2.系统支撑力

(1)管理控制权。业主对饭店管理公司的不当干预,一直是令同业们头疼的一个问题。在提供有效数据的23家集团中,多数集团反映或多或少地存在业主对外派团队过度干预的情况。

管理费的收取则是管理公司面对的另一个挑战。在提供有效数据的24家集团中,2012年有20家集团反映管理费正常收取率为80%或以上,其中6家集团实现100%管理费收取;有14家集团存在对部分成员饭店难以收到管理费的情况,较2011年增加2家,总而言之,管理费收取的整体情况较2011年有所恶化。

(2)管理公司情况。27家集团提供了管理公司方面的有效数据,绝大部分公司都自认为已经建立起了现代企业制度。37%的集团成立了区域分公司。

评论

全部评论