2016年,我们经历了英国脱欧、美国总统大选、莱昂纳德·科恩、普林斯和大卫·鲍依的离世,看起来是很不平淡的一年,然而美国酒店业的表现却是平淡无声。

1.前景预测不好不坏、平淡无声

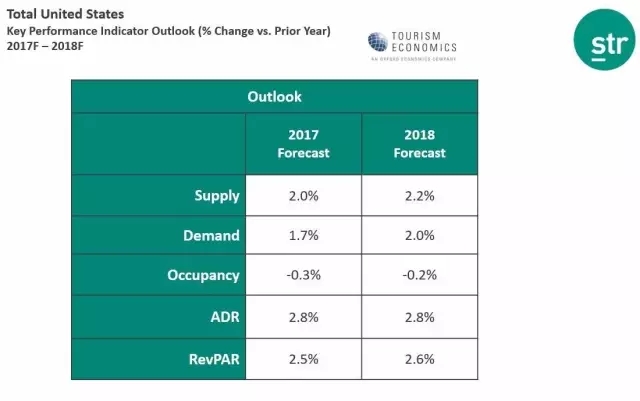

在着手分析美国酒店市场12月份以及全年数据之前,我们先看一下STR发布的最新的市场预测,如下图所示:

从上图我们可以看到,预期发展趋势较为平淡,新增供给的涨幅将稍稍高于市场需求的涨幅,好在平均房价的增长足以弥补入住率的下降。

2.最高和最低

12月份月度报告中显示的每间可售房收入同比增长2.3%并不意外,这也使得每间可售房收入实现持续增长82个月。由于新增供给的加速增长,并维持在1.8%,入住率下降了0.1%,尽管如此,市场需求仍有1.7%的同比增长,使得售出房量达到约8300万间,而就市场需求而言,2016年的12月成为历年12月份的最高。

12月一直都是酒店业的淡季,2016年也不例外。52.9%的入住率相当于有将近一半的房间都处于闲置状态,尽管如此,这个12月达到了有STR数据记录以来入住率表现第二个峰值。尽管闲置房间很多,酒店从业者将房价上涨了2.4%;然而2.4%的增长并未带来任何惊喜,因为就增幅而言在2016整年当中也几乎触底——仅仅高于10月份2.0%的增幅。

新增供给延续了11月的同比1.7%的增幅,增长已经超过过去的78个月。从数值来看,这也意味着一个月之内增加了280万个间夜,大约每天增加91,000个间夜。

3.奢华酒店持续走高

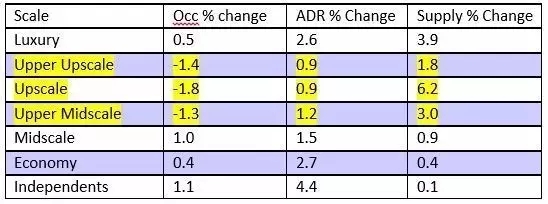

细观7个不同级别酒店的表现,我们可以看出其中4个级别酒店的每间可售房收入均呈正增长,仍有三个级别酒店的每间可售房收入呈负增长。也许是由于圣诞和新年前夕的交通问题,除奢华酒店外,其他所有级别酒店不约而同表现为——新增供给持续增长,平均房价增长则差强人意。

4.仅仅是个巧合?

2016年是酒店业创造了多项记录的一年,同时也是令人失望的一年。18亿间夜的市场供给、12亿间夜的市场需求和1.49万亿美元的客房收入都打破了历史记录。65.5%的入住率、124美元的平均房价以及81美元的每间可售房收入同样打破了历史记录。尽管如此,没有人真正关心这些绝对数值,大家更想了解其增幅水平。

受入住率同比0.1%增长和平均房价同比3.1%增长的推动,每间可售房收入同比增长3.2%。追溯到1987年酒店业的表现,当时的每间可售房收入增幅为3.3%。自1990年至今。如果除去90年代前两年不计——对,你猜对了!每间可售房收入同比增长也为3.2%。当然,这两个数字的高度一致只是一个巧合,并没有真正的意义。我既然把“巧合”作为标题吸引你的眼球,在此强调一下也无妨。

5.全美排名前25个市场成为潮流引领者

通过2016年全美排名前25个市场73.4%的入住率来看,这一年他们取得了不错的成绩,换句话说每天晚上10间房中有7间以上被成功售出。由于2.1%的新增供给超过了1.9%的市场需求,其入住率同比略有0.1%的下滑。这25个市场的平均房价同比增长2.6%,紧随其他市场平均房价3.6%的同比增长,因此全美平均房价总体增长3.2%。

我们对2017年全美酒店市场发展趋势的预测已经开始被印证,并且新增供给的持续增长也仍是发展的主旋律。在排名前25位的市场中,细分市场增长减缓:散客增长1.3%,团队增长1.7%。但令人不安的是,相对团队平均房价3.3%的增长,散客的平均房价仅增长0.9%,并且在排名前25的市场中,有8个市场的散客平均房价下滑。

评论

全部评论