1.中国内地

据STR的数据统计,截至2016年11月中国内地酒店市场的客房需求量增长幅度(+6.3%),超过市场供给的增幅(+3.8%),入住率保持攀升趋势,与去年同期相比增长2.4%。平均房价压力依然存在,在中国二三线新增供给过剩的影响下该指标同比去年下跌2.3%,这也使得每间可售房收入与去年同期持平。

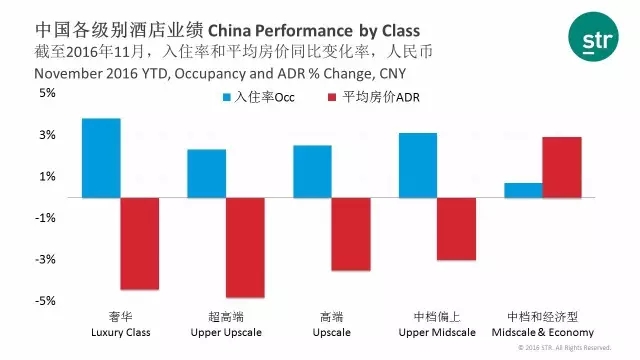

细观中国内地各级别酒店业绩数据,除了中档和经济型酒店呈现入住率和平均房价的双增长外,其他四个级别酒店均表现为入住率增长伴随平均房价下降。在入住率方面,奢华酒店入住率增长幅度最大,为3.8%;中档偏上酒店和高端酒店的入住率分别同比提升3.1%和2.5%,位居第二和第三位。平均房价方面,除了中档和经济型酒店有2.9%同比提升外,其他所有级别呈现不同程度下降,奢华和超高端酒店房价下降幅度最大,表现出4.8%和4.4%的同比下降。

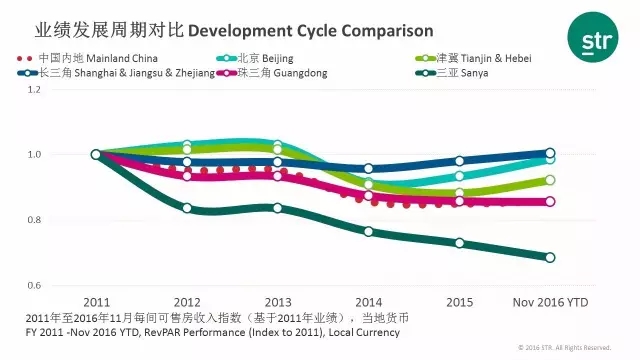

着重分析中国内地重点经济圈的每间可售房收入发展趋势, 自2011年起至今长三角区域酒店发展更为平稳且从2014起呈持续上升趋势;相比长三角地区的平稳发展,北京地区酒店市场由于2013年期间受国八条影响,每间可售房收入呈下降趋势,并于2014年逐步进入复苏阶段;天津、河北地区相比北京滞后一年才开始有缓慢的回升。珠三角地区酒店业表现基本与内地市场业绩持平,而三亚则表现差强人意。

2.北京

北京酒店的市场需求依然呈现强劲态势。截至本年度11月30日335个间夜中,有超过70%个间夜呈现了入住率在70%以上水平。 一年中入住率的最高值(93.6%)出现在10月20日,最低值出现在了新年前夕的2月6日,入住率仅有19.9%。

随着近年来北京酒店需求量的稳定增长,同时也得力于国民消费水平的升级和频繁的商务活动,供给量增长逐年放缓。基于STR和牛津经济学院对于北京市场的预测报告,预计2017年北京市场每间可售房收入还会有4.5-5%的增长。

3.津冀

从供需角度看,自2012年以来市场需求持续萎缩,以至于2014年起一度出现供过于求的现象。此现象于2016年9月才开始有所缓解。

4.长三角

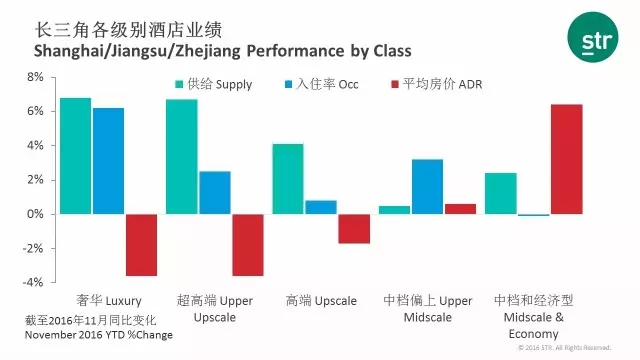

长三角地区入住率和平均房价表现不俗,两项指标均实现了连续21个月的正增长。细分长三角区域各级别酒店业绩,中档偏上酒店较少的新增供给使得其入住率(+3.2%)和平均房价(+0.6%)呈现双增长。相反,由于大量涌入的新增供给,奢华型、超高端以及高端酒店的入住率虽呈现不同程度的涨幅,其平均房价呈现和入住率增幅相对应不同程度的缩水。中档和经济型酒店房价增幅最高(+6.4%),但入住率有所下滑(-0.1%)。

5.珠三角

2016年广州市场的业绩存在一定压力,截至2016年11月,入住率同比增长1.2%,房价下滑4.6%。整体业绩从4月开始下滑幅度比较明显,这也和广州正在经历城市产业升级换代有关。从每间可售房收入发展趋势也可看出近几年珠三角地区除了在2015年有短暂回升的迹象,自2012年以来一直呈现该指标的负增长。

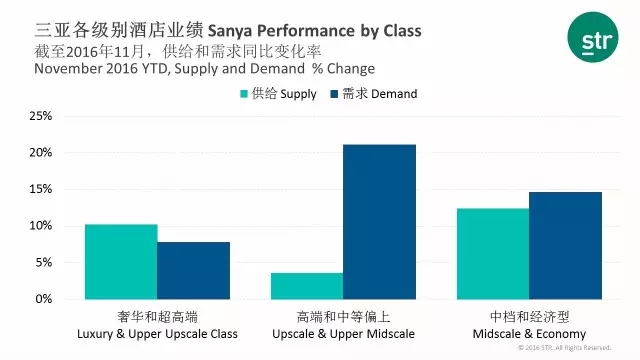

6.三亚

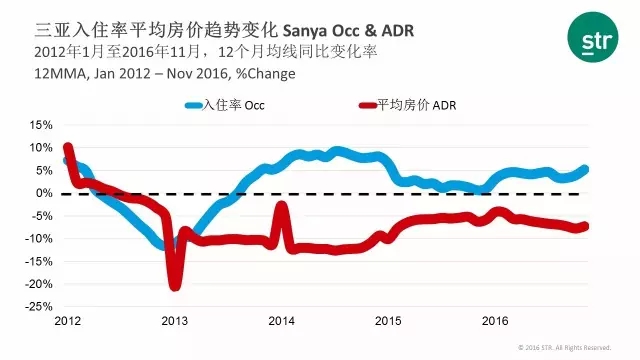

细观入住率与平均房价趋势变化,三亚酒店市场与中国大多第三产业繁盛的城市保持着相同的趋势,2012年至2013年,在供给量大幅度上升需求量大幅度下降的影响下,入住率与平均房价两指标也大幅度下降,自2013年第四季度慢慢走出低谷,入住率保持着稳定攀升趋势;但是平均房价自2014年房价跳水后,现仍在与新增供给带来的压力作斗争,恢复趋势较为缓慢。

从三亚各级别市场供需来看,高端和中等偏上酒店在供给量相对缺乏的情形下,需求量增长趋势较为明显,呈现21.1%的同比增长。中档和经济型酒店供给量最高,同比增长12.4%,需求量仅次于高端和中等偏上酒店。而奢华和超高端酒店则呈现供过于求的现象,其供给同比增长10.2%, 但其需求同比增长仅为7.8%。

评论

全部评论